経営者の生命保険

経営者を被保険者とする生命保険は、不測の事態が発生した場合に会社(株主)を守るというとても大切な役割となります。

このリスク対策で重要なことは、

【会社(株主)=遺族(後継者)を守る保険金額の算出をしっかり行うこと】です。

経営者の不測の事態発生後に・・・

〇残された遺族に「廃業」という選択肢を残すこと

〇後継者がいる場合、借入金の負担軽減をすること

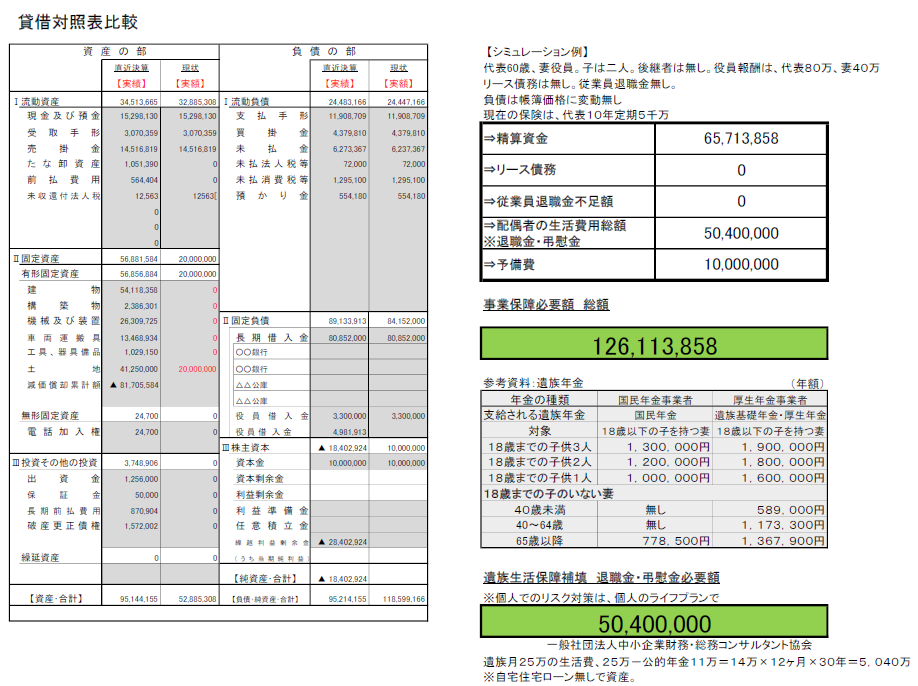

このように、ご苦労されている経営者家族に対しても、経営者に不測の事態が発生した場合に、以後、会社をどうするかの選択肢を残すことが大切であり、これに必要な保険金額を設定するには、実態数字で見る貸借対照表(解散価値)の把握が重要です。

前述を踏まえて保険金額を設定しますが、不測の事態が発生することは確率的には低く、生存での役員退任(分掌変更含む)時に、役員退職慰労金の支給を計画し、必要保障額の一部を、この役員退職金準備として、長期定期保険や歳払い終身保険等で提案することも有効です。

これまで、会社が入る保険は、【決算対策】という目的で入られていることが多く、言い換えれば、決算対策を必要とする会社(財務内容の良い会社)に、必要以上に加入を進めてきたという事実も多くあるように思います。

経営者を被保険者とする生命保険は、全ての会社を対象としますが、むしろ、財務内容があまり良好ではない会社のほうが、生命保険の本質的な目的を必要としていることになります。 そのため、この必要保障額の算出と役員の退職金準備のためのキャッシュフローの知識及び保険料の捻出方法を学び、経営者保険のプロとして、お客様のリスク対策を提案していきましょう。

サンプル動画

甲斐ケイさんの経営者の生命保険リスク対策(その1)

甲斐ケイさんの経営者の生命保険リスク対策(その2)

甲斐ケイさんのキャッシュフロー強化・改善研修~資金調達と借入返済(その1)

eラーニングコースで学習できる動画研修

・甲斐ケイさんの経営者の生命保険リスク対策(1~4)

経営者を被保険者とする生命保険の加入では、第一に保障額の算出が大切です。

決算書の貸借対照表から実態バランスシート(実態貸借対照表)を見抜き、その会社の最低必要保障額を算出し、会社と経営者遺族の生活等を支えるリスク対策や役員退職金の準備など、総合的に保障額を算出しなければなりません。

また、生存での役員退職金準備では、歳払いの終身保険や長期定期保険等での準備が必要になりますが、これにはキャッシュフローの予算捻出が必要です。

これらをアニメーション動画で分かりやすく説明しています。

コンサルタントコースでお客様へご提供できるカスタマイズ用ツール

経営者に不測の事態が発生してしまった場合、残された遺族に廃業の選択肢を残す。また、後継者に借入金の負担軽減をする。このような必要保障額の提案には、企業の解散価値を見る必要があります。

これらをシミュレーションする設計シートで、お客様のリスク対策を分析・提案するシート等を準備しています。

※コンサルタントコースでは、eラーニングコースの学習も含めます。

・経営者のご家族を守る法人リスク対策・事業承継計画

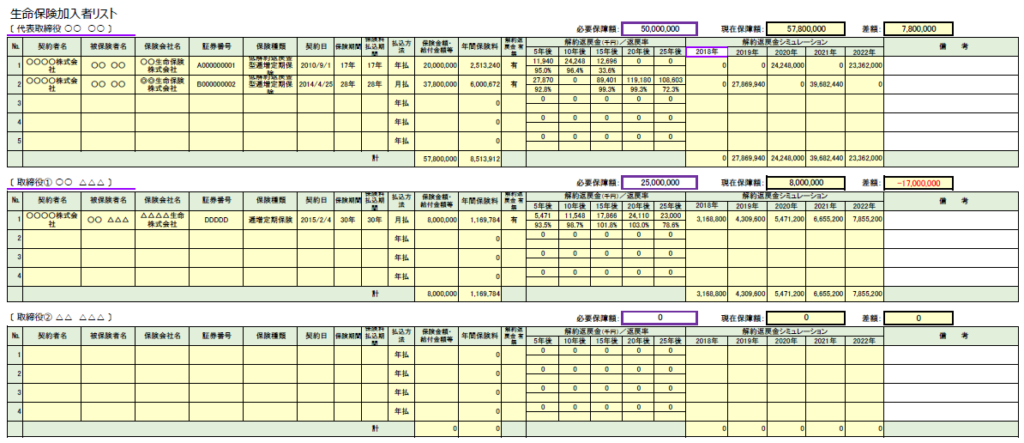

保険リスト(生保)(Microsoft Excel)

代表取締役や他の取締役の生命保険の加入状況及び解約返戻金の確認と、必要保証額の整理を行うシートです。

サンプルファイル1ダウンロード

サンプルファイル2ダウンロード

経営者の生命保険必要保障額算出シート(Microsoft Excel)

経営者に不測の事態が発生した場合に、必要となる保障額をシミュレーションするシートです。

サンプルファイルダウンロード